É comum encontrar produtos bancários do Agibank disponíveis nas plataformas das corretoras. Mas será que vale a pena investir? Será que o Agibank é seguro?

Em 2018, a Agiplan Financeira passou por um processo de digitalização e alterou o nome para Agibank.

No período de transição, foi adotado o mesmo modelo de empréstimos pessoais, mas em um esquema totalmente digital. O resultado foi uma alta inadimplência, o que demandou uma revisão da estratégia do banco.

Em 2019, o banco venceu um leilão do INSS, considerado um crédito mais seguro. Atualmente, o Agi é uma referência no segmento de baixa renda no Brasil.

Resultados Agibank

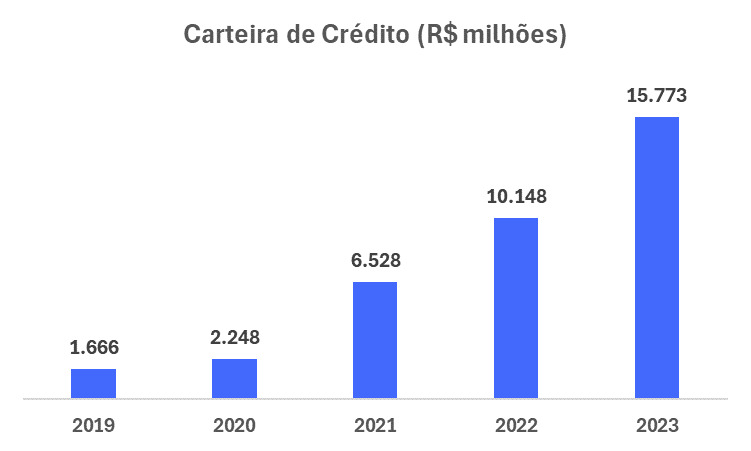

A carteira de crédito tem crescido, atingindo R$ 15,8 bilhões em 2023, com foco na expansão do crédito para clientes correntistas que recebem seus salários ou benefícios em conta do Agibank.

Em julho de 2023, também houve a compra de uma carteira de crédito consignado INSS, com clientes semelhantes ao perfil do banco. No segundo semestre, deram início a um novo produto de crédito consignado para servidores públicos, visando atingir uma nova camada da população.

A carteira de crédito é composta por 78% de crédito consignado, sendo a maior parte de crédito pessoal consignado, e 22% de crédito pessoal, sendo a maior parcela de crédito pessoal correntista.

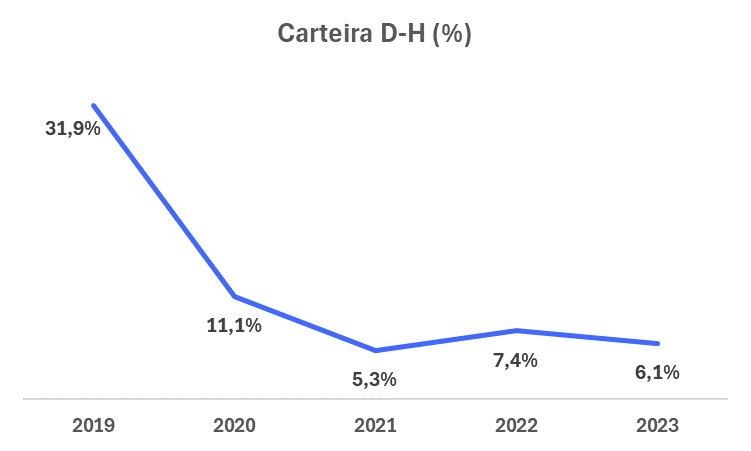

O avanço do banco nos créditos consignados permitiu uma melhora da carteira D-H, que atingiu 6,1% ao final de 2023.

É importante lembrar que todo banco é obrigado a dar ratings para o risco de crédito dos clientes. Quanto maior o risco, mais descemos no alfabeto e maior a necessidade de provisionar o empréstimo duvidoso.

Além disso, a carteira apresenta uma baixa concentração de devedores, o que ajuda a mitigar os riscos de inadimplência.

Com a carteira mais conservadora, houve uma redução das despesas de PDD em relação à carteira de crédito, saindo de uma proporção de 6,3% em 2022 para 5,2% em 2023.

A margem financeira sem PDD apresentou crescimento nominal devido à elevação nas receitas de intermediação financeira, atingindo R$ 3 bilhões. No entanto, houve uma redução da proporção relativa à carteira de crédito, saindo de 21,4% em 2022 para 19,2% em 2023.

Com o aumento das receitas de intermediação financeira, houve uma forte elevação do lucro líquido (+326%), atingindo o resultado recorde de R$ 430 milhões. Em relação à carteira de crédito, por sua vez, houve uma elevação de 1,0% para 2,7%. Com isso, o banco atingiu um ROE bastante elevado de 29%.

Caixa e Índice de Basileia

O caixa e equivalentes de caixa do banco apresentaram uma redução, passando de R$ 635 milhões para R$ 453 milhões no final de 2023.

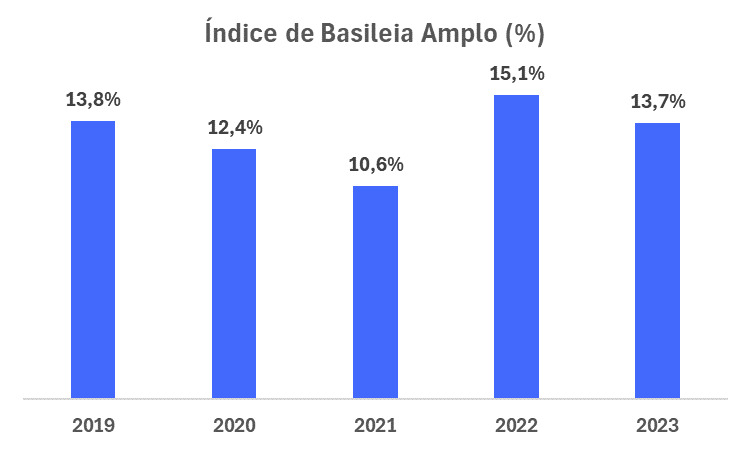

O Índice de Basileia Amplo apresentou uma redução, tendo caído 15,1% para 13,7%. Com a alteração, o banco ainda tem uma margem de capital de 3,2 pontos percentuais em relação ao mínimo de 10,5% exigido pelo Banco Central.

CDB Agibank vale a pena?

O Agibank tem apresentado bons resultados com a estratégia de aumentar o crédito consignado, aumentar as receitas de intermediação financeira e a margem financeira, o que resultou em um lucro recorde e um ROE elevado de 29%.

A estratégia também mostrou resultados positivos na redução da carteira D-H e no Índice de Basileia, que, apesar da redução, continua em um patamar confortável (3,2 pontos percentuais em relação ao mínimo obrigatório), especialmente diante do perfil de crédito mais seguro do banco.

Dessa forma, nos sentimos confortáveis em continuar recomendando os produtos de renda fixa do Agibank.

Outros bancos para investir

Como o Agibank, o Renda fixa PRO analisa mais de 40 instituições, dentre as principais encontradas em bancos e corretoras.

É importante notar que esta análise apenas considera o banco sob o ponto de vista do risco, mas, antes de investir em produtos deste banco, é preciso avaliar o retorno e se há um bom prêmio em relação à taxa livre de risco.

O crédito privado precisa pagar esse prêmio devido ao risco incorrido. Quanto mais arriscado o banco, maior o prêmio pago.

Investir em crédito privado é encontrar a melhor taxa possível para o menor risco possível. E, acima de tudo, é uma análise comparativa.

Para acessar nossos relatórios, basta clicar no link abaixo:

Postado originalmente por: Nord Research