O Maxi Renda (MXRF11) anunciou recentemente a sua 10ª emissão de novas cotas, mas será que vale a pena para o investidor participar da emissão?

Falarei tudo sobre o Fundo e o posicionamento do Nord FIIs em relação à oferta no texto de hoje.

Sumário

- Sobre o MXRF11

- Histórico de rentabilidade

- Portfólio do MXRF11

- Permutas financeiras

- Veja mais detalhes sobre a oferta do MXRF11

- Aos que já são cotistas do MXRF11:

- Aos que ainda não possuem cotas do MXRF11:

- Destinação dos recursos (pipeline)

- Viabilidade

- Vale a pena participar?

- Carteira de fundos imobiliários da Nord

Sobre o MXRF11

O Maxi Renda (MXRF11) é um FII de perfil híbrido que tem como objetivo auferir renda e lucros a seus cotistas, sobretudo por meio de investimentos em ativos financeiros com lastro imobiliário, como CRIs, LCIs e cotas de outros FIIs, mas também em projetos imobiliários residenciais.

Constituído em 2012, o fundo é bastante tradicional no mercado, contando com a administração do BTG Pactual e a gestão da XP Vista Asset, a terceira maior gestora de FIIs, com mais de R$ 17 bilhões sob gestão, segundo a Anbima.

Com mais de 1 milhão de cotistas, representando um total de impressionantes 41% do total dos investidores de FIIs, o MXRF é, de longe, o fundo imobiliário com o maior número de investidores no mercado.

A elevada base de cotistas, junto ao patrimônio líquido superior a R$ 3 bilhões, conferem ao fundo uma excelente liquidez para os padrões dos FIIs, com um volume médio diário de negociação de aproximadamente R$ 11 milhões desde o início do ano.

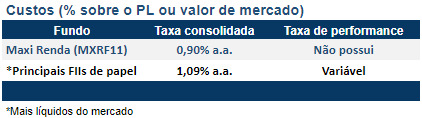

Em relação às suas taxas, o Maxi Renda cobra dos cotistas uma taxa unificada de 0,90% a.a. sobre o seu valor de mercado, tornando seu custo um dos mais baixos do segmento, já que não há incidência de taxa de performance.

Mas será que todas essas virtudes se traduzem em boa rentabilidade para os investidores?

Histórico de rentabilidade

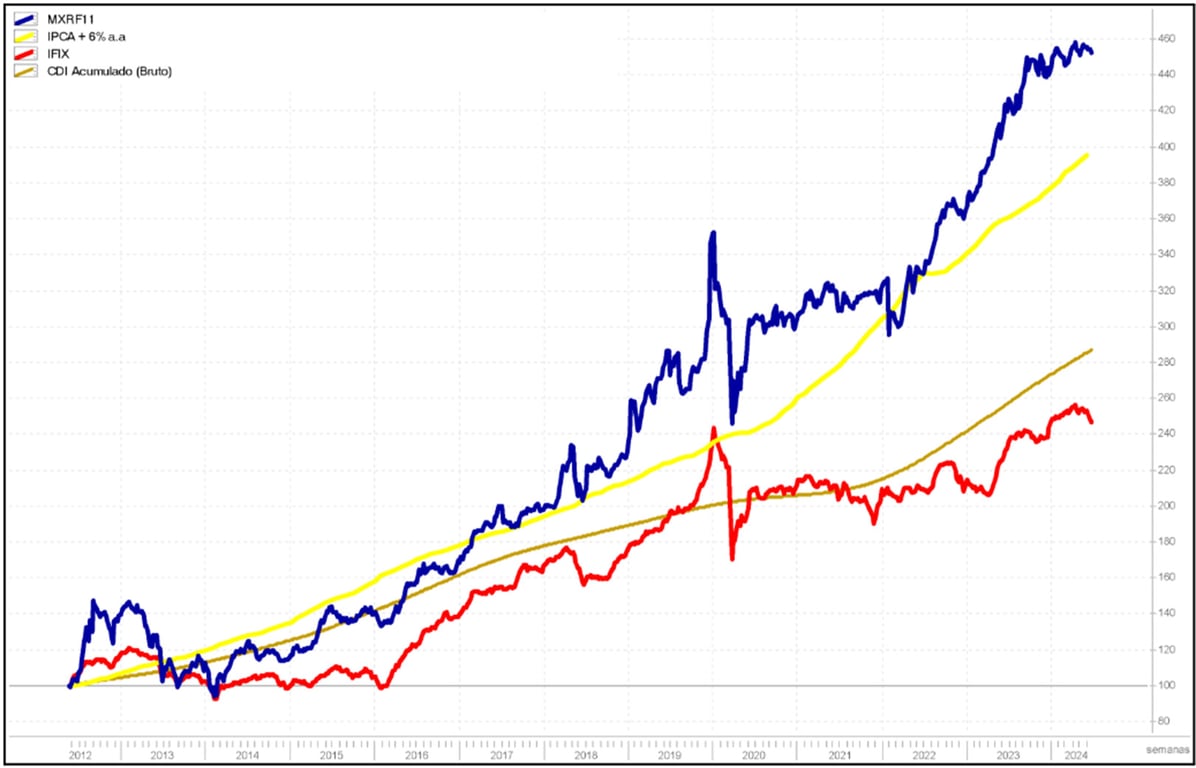

Para responder a essa pergunta, basta observarmos o seu retorno ajustado por proventos, que acumula uma alta de +352% desde sua criação, ou seja, um resultado muito superior à rentabilidade do IFIX (+147%) e ao CDI bruto acumulado no mesmo período (+188%).

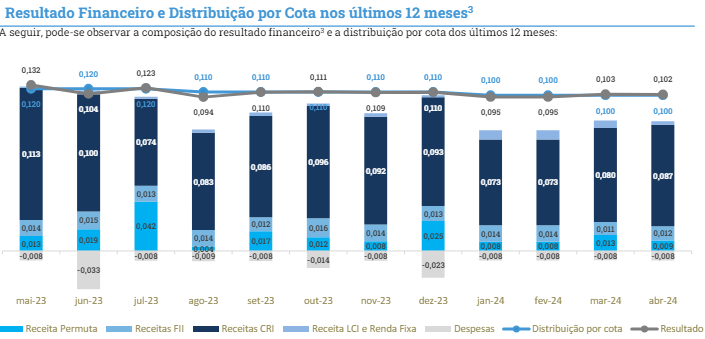

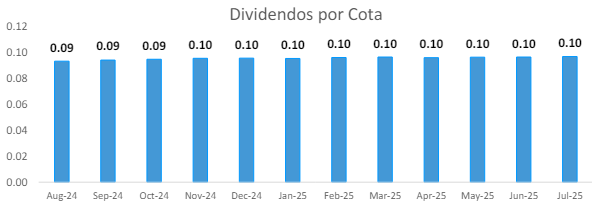

A média histórica de distribuição de rendimentos do MXRF11 é de 0,86% a.m., mas como se trata de um fundo antigo, houve momentos em que o seu dividend yield foi muito mais baixo e outros tantos em que foi mais alto do que essa média.

Observando os últimos 12 meses, é possível observar que o Maxi Renda proporcionou um bom nível de rendimento aos seus cotistas, equivalente a uma média mensal de R$ 0,1075 por cota (yield médio de 1,01% ao mês) — o que tem contribuído para que ele negocie atualmente com o maior prêmio sobre o valor patrimonial entre os FIIs do segmento que compõem o IFIX (P/VPA de 1,04).

Pensando nas próximas distribuições, é importante comentar que ainda há o equivalente a R$ 7,2 milhões (R$ 0,022/cota) em reserva acumulada pela inflação, mas que deverá ser parcialmente diluída com a nova emissão.

LIBERAR O MEU ACESSO AO NORD FIIS + NORD DIVIDENDOS [ BÔNUS ]

Portfólio do MXRF11

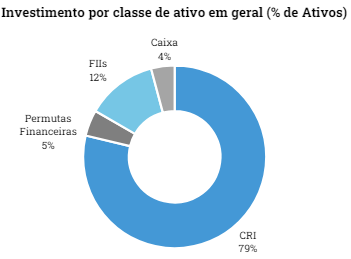

Atualmente, o MXRF possui 79% de seus ativos alocados em CRIs, 12% no book de FIIs, 5% em permutas financeiras e o restante (4%) em caixa.

Book de FIIs

A carteira de FIIs é voltada para alocações táticas ou em ativos com características de CRIs, mas estruturados como fundos imobiliários.

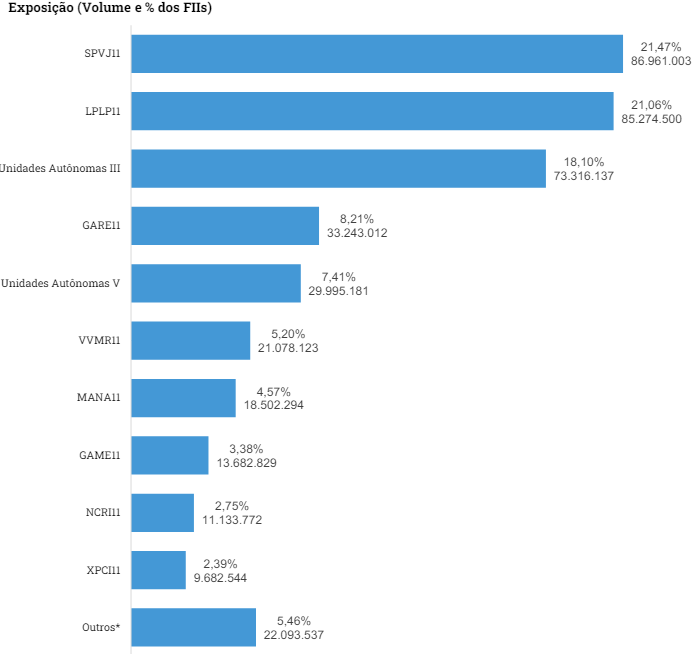

A carteira representa um total de R$ 405 milhões distribuídos em 16 fundos, mas está bastante concentrada em três principais posições: o SPVJ (21,5%), LPLP (21%) e Unidades Autônomas III (18,1%).

O SPVJ é um fundo de varejo no qual o HGRU detém atualmente 41% das cotas e está em processo de aquisição integral de seu portfólio. O seu portfólio é composto por 14 imóveis, locados principalmente para o Assaí, por meio de contratos atípicos (Built-To-Suit e Sale & Leaseback) de longo prazo.

Já o segundo fundo (LPLP), é conhecido como “Fundo Lagoa da Pedra” e possui como principal objetivo o desenvolvimento de imóveis residenciais para venda.

Sendo assim, o book de FIIs é composto principalmente por ativos não listados ou de baixa liquidez, dando acesso aos cotistas a oportunidades restritas apenas a investidores profissionais.

Carteira de CRIs

Já a carteira de CRIs, é composta por 91 operações. Apesar dessa elevada quantidade, as cinco principais posições representam um total de 16,7% do PL. Assim, embora o fundo seja bem diversificado, acredito que essa diversificação poderia ser ainda maior.

Lembrando que a diversificação da carteira de crédito é fundamental, já que ela contribui para a diluição dos riscos específicos aos quais os fundos ficam expostos em cada operação.

Falando em operações, elas possuem um perfil de baixo risco (high grade) para intermediário (middle risk), e os lastros são, em geral, comercial (33%), mas também créditos corporativos (30%) e residencial (15%).

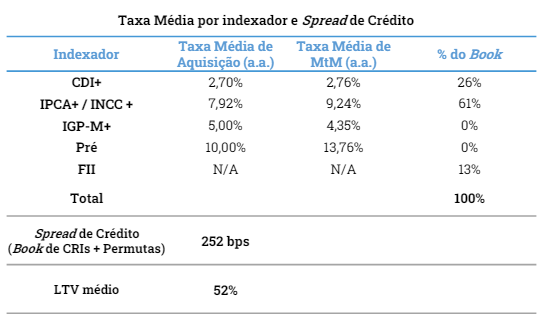

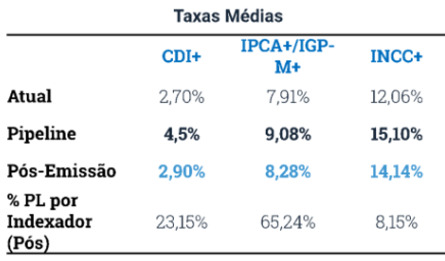

Com relação aos indexadores dos CRIs, temos que o MXRF apresenta um bom mix entre operações atreladas ao IPCA (69%) e CDI+ (31%).

Além de permitir uma boa proteção à inflação na parcela atrelada ao IPCA, a boa exposição da carteira ao CDI tem garantido maior resiliência nas distribuições de proventos nos últimos trimestres.

Essa tendência deve continuar nos próximos meses, especialmente após a recente decisão do Copom de interromper o ciclo de cortes da Selic em 10,50% a.a.

As garantias que envolvem as estruturas dos CRIs são, de modo geral, boas e o LTV (Loan To Value) médio ponderado da carteira equivale a 52%, patamar adequado para o tipo de risco das operações, gerando maior segurança aos cotistas em caso de execução.

Lembrando que o LTV corresponde ao valor do saldo devedor dos recebíveis dividido pelo valor dos ativos dados em garantia na operação, portanto quanto menor melhor.

É importante comentar que cerca de 0,41% do seu PL está atualmente alocado em CRIs que não vêm gerando caixa para o Fundo há algum tempo em razão de inadimplências, sendo eles os CRIs Harte, Esser, Urbplan Mezzanino e o Nex Group.

Portanto, uma exposição pequena, mas cujas recuperações são difíceis de serem endereçadas tanto pela baixa qualidade dos créditos e imóveis executados, quanto pela localização pouco óbvia desses ativos.

Esse é exatamente o caso do lastro do CRI Harte, o qual o MXRF passou a deter participação no Ed. Oceanic, localizado em Santos/SP, após o vencimento da operação e execução das garantias. Em razão de sua qualidade limitada e dos desafios comerciais da região, o imóvel se encontra atualmente praticamente todo vago e sem grandes perspectivas de venda.

Aqui, fica claro que as garantias dadas nas operações de CRIs e o LTV baixo, na verdade, não implicam em garantia de recuperação instantânea do crédito, uma vez que o risco imobiliário da operação acaba sendo transferido aos credores, que podem ou não conseguir endereçá-lo.

De todo modo, a gestão vem trabalhando para reaver os recursos dessas operações, que poderão gerar resultados futuros ao Fundo em caso de sucesso no processo de recuperação.

Permutas financeiras

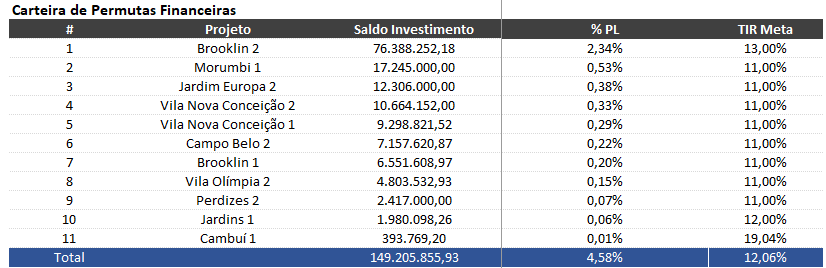

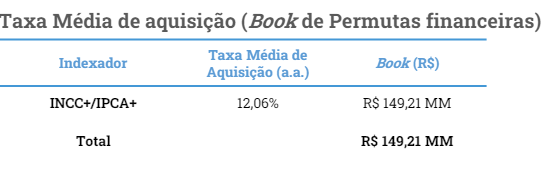

Já a carteira de permutas financeiras, conta com um saldo de aproximadamente R$ 149 milhões investidos em 11 operações localizadas, em sua maioria, em bairros nobres da capital paulista, como o Morumbi, Vila Madalena, Jardim Europa, Vila Nova Conceição, Vila Olímpia, entre outros.

Para o leitor que ficou em dúvida, as permutas financeiras consistem basicamente na troca de um terreno para incorporação imobiliária por recursos financeiros — algo semelhante à operação de venda do Ed. Alegria feita pelo HGRE, comentada por nós recentemente.

Nesse processo, a incorporadora é responsável pelo desenvolvimento e venda do empreendimento, enquanto o Fundo entra com recursos para financiar os projetos, participando dos resultados financeiros provenientes das vendas à medida em que as unidades são comercializadas.

É importante ressaltar que, nessa operação, o Fundo não compartilha os riscos associados ao desenvolvimento imobiliário do projeto, sejam eles de execução ou legais. Esses riscos ficam por conta da incorporadora que, em contrapartida, possui uma rentabilidade potencial superior à do Fundo no projeto.

Com isso, temos que as permutas financeiras proporcionam uma relação risco vs. retorno intermediária entre a dos credores de CRIs e detentores do equity (incorporador). Até mesmo porque, diferentemente da participação direta no equity, as permutas contam com garantias reais, tais como: (i) terrenos; (ii) alienação fiduciária das SPEs; (iii) aval da companhia incorporadora e, em muitos casos, dos sócios na pessoa física.

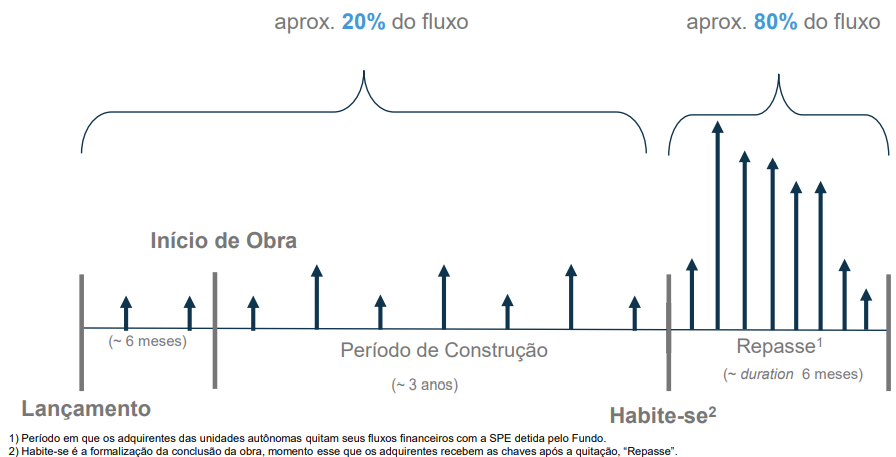

Outro ponto a destacar é que, como as construções são financiadas pelo Fundo, é necessário que ele realize aportes de investimentos de acordo com a evolução de obras para custeá-las.

Ou seja, nada muito diferente do modelo adotado pelas incorporadoras, em que os desembolsos acompanham proporcionalmente o progresso das construções, e os recebimentos de recursos ocorrem conforme o pagamento dos compradores, sendo pagos de 20% a 30% durante o período de obras e 70% a 80% após a emissão do Habite-se, conforme podemos observar abaixo:

Por se tratarem de operações mais apimentadas quando comparadas aos CRIs da carteira, a taxa média de aquisição do book de permutas financeiras gira em torno de INCC+/IPCA+ 12% a.a.

Com isso, temos que a taxa média de aquisição do portfólio — considerando não apenas os CRIs, mas também a alocação em permutas — está em CDI +2,70% a.a. e IPCA+/ INCC + 7,9% a.a.

Sendo assim, entendo que a estratégia de alocar uma pequena fração do PL nessas operações mais apimentadas é bastante interessante, visto que acaba potencializando o retorno potencial do portfólio sem o expor diretamente aos riscos que envolvem a participação direta no equity dos projetos.

Ainda assim, é necessário que o investidor tenha consciência de que as permutas financeiras são mais apimentadas, sendo necessário realizar um acompanhamento mais atento.

Esse é o motivo pelo qual julgo interessante a alocação de apenas 5% a 8% do PL do Fundo nessas operações, embora o regulamento do MXRF permita que a gestão realize uma alocação de até 20% do PL.

Feitas todas essas considerações, vamos agora à oferta proposta pelo Fundo!

Veja mais detalhes sobre a oferta do MXRF11

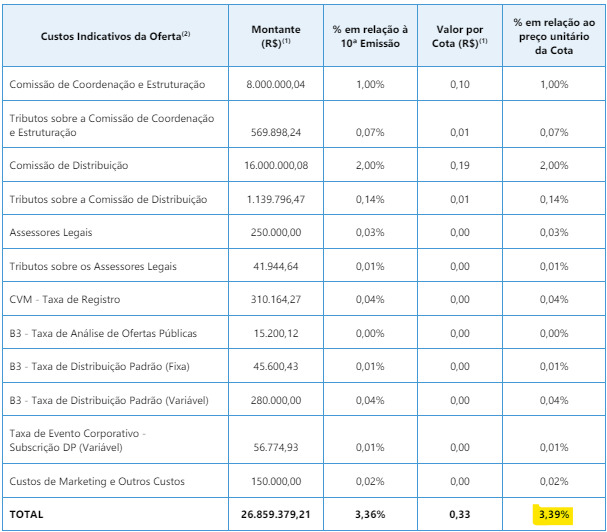

A oferta busca captar um total de R$ 800 milhões, podendo chegar até R$ 1 bilhão. Ela é destinada a todos os tipos de investidores e possui um preço de emissão alinhado ao valor patrimonial (R$ 9,74/cota). Somados aos custos de R$ 0,33/cota, esse valor resulta em um preço de subscrição de R$ 10,07/cota.

Os custos representam 3,39% da oferta, ou seja, um patamar que considero elevado, embora em linha com o que tenho observado em outras ofertas do mercado. Realmente não vejo sentido em um custo dessa envergadura, sobretudo no caso do MXRF, que já possui um grande porte e é detentor da maior base de cotistas do mercado.

Como sempre destaco aos assinantes do Nord FIIs, é sempre importante avaliar todas as questões relacionadas aos custos de uma emissão de cotas, pois, no final das contas, é o investidor que participa da oferta quem arca com esses custos…

Aos que já são cotistas do MXRF11:

Os detentores de cotas do MXRF11 no dia 13/06 (data-base) poderão participar da oferta via exercício dos direitos de preferências, os quais foram emitidos no valor de proporção de 24,543277427%.

Assim, o cotista que possuía, por exemplo, 100 cotas do Fundo naquela data, poderá subscrever 24 novas cotas nesta rodada. Lembrando que, em casos como esse, o arredondamento das casas decimais é sempre feito para baixo.

O prazo limite para o exercício do direito de preferência será dia 27/06 e a liquidação financeira ocorrerá no dia 28. A oferta ainda prevê o exercício de sobras e montante adicional entre 02/07 e 05/07, para os cotistas que exerceram o direito de preferência.

Aos que ainda não possuem cotas do MXRF11:

Para quem ainda não é cotista, ou é cotista, mas não atingiu o mínimo do direito de preferência, é possível participar da oferta pública a partir de um investimento mínimo de apenas R$ 10,07, tornando a emissão bastante acessível aos investidores.

O período público vigorará entre os dias 02 e 29 de julho. Por fim, a oferta pública poderá ser encontrada na XP Investimentos — verifique se sua corretora também está credenciada na emissão.

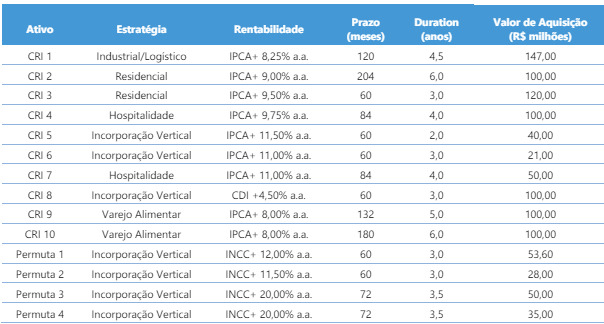

Destinação dos recursos (pipeline)

O pipeline de ativos é composto por dez CRIs e quatro permutas financeiras, totalizando um pouco mais de R$ 1 bilhão. Esse montante supera o valor da oferta-base (R$ 800 milhões), mas está alinhado com o total da oferta considerando o lote adicional.

Portanto, se o Fundo captar um montante próximo à oferta-base, ele terá uma maior margem de manobra caso alguma negociação no pipeline não seja concretizada, seja por falta de consenso em relação a valores, por questões envolvendo diligências ou outros motivos.

As principais características dos ativos-alvo podem ser encontradas na tabela abaixo:

Cerca de 82% do pipeline é composto por CRIs de diversos setores, cuja taxa média ponderada equivale a IPCA + 9,10% a.a. Esse nível de taxa está acima da taxa média de aquisição da carteira, o que considero positivo pela possibilidade de elevação da rentabilidade do Fundo.

Após essas operações, há ainda quatro operações de permutas no segmento de incorporação vertical, alinhadas ao perfil das operações já presentes na carteira, com expectativa de retorno médio ponderado de INCC + 16% a.a. — patamar também superior à taxa média de aquisição atual dessas operações. Aqui, é importante destacar que esse retorno é apenas uma expectativa, pois tudo dependerá do desempenho dos projetos.

Depois, me chamou a atenção a remuneração das duas últimas permutas do pipeline, as quais preveem uma rentabilidade de IPCA + 20% a.a. Essa estimativa é bastante elevada para operações que não são loteamentos, os quais geralmente têm margens mais altas devido ao maior risco envolvido.

Por fim, me chamou a atenção a remuneração das duas últimas permutas do pipeline, as quais preveem uma rentabilidade de IPCA + 20% a.a. Afinal, essa estimativa é bem elevada para operações que não são loteamentos, que costumam ter margens mais elevadas em razão do risco mais elevado.

Viabilidade

De acordo com a gestão, uma parte significativa dos recursos captados deverá ser alocada em até quatro meses após a oferta.

Considerando esse prazo de alocação, além de assumir um IPCA e CDI médios de 3,65% e 10,5% a.a., respectivamente, nos 12 meses após a oferta, entre outras premissas, o Estudo de Viabilidade estima um rendimento médio mensal de R$ 0,0954/cota nesse horizonte.

Assim, estima-se um yield de 11,4% para o primeiro ano após a emissão, com base no preço de subscrição (R$ 10,07), um patamar que considero perfeitamente alcançável, especialmente devido ao maior conservadorismo da gestão na estimativa do IPCA, que poderá ser mais elevado do que os 3,65% considerados.

Vale a pena participar?

O MXRF é um bom fundo imobiliário e conta com uma rentabilidade acumulada bastante expressiva e consistente. O perfil de risco de seu portfólio é baixo para intermediário, em razão principalmente da alocação em permutas financeiras, que adicionam um toque mais apimentado na carteira, mas também em função de algumas operações desafiadoras herdadas do antigo XP Gaia.

Pela envergadura do Fundo, entendo que a sua carteira de CRIs poderia ser melhor diversificada, mas quem sabe a emissão seja capaz de endereçar essa questão.

Falando em emissão, a exposição do portfólio a operações atreladas à inflação deve aumentar após a oferta, o que entendo ser positivo pela possibilidade de maior proteção patrimonial.

Outro ponto positivo da oferta são as taxas dos ativos-alvo, que por serem muito superiores às taxas médias da carteira em função do atual patamar das NTN-Bs, bem como dos spreads mais elevados, poderão elevar a rentabilidade do MXRF sem necessariamente elevar o seu risco.

Esse é o principal motivo pelo qual acredito que a emissão poderá gerar valor aos cotistas do Fundo.

Como ponto negativo, destaco apenas o custo elevado da oferta. Definitivamente não vejo sentido em um custo dessa magnitude, sobretudo no caso do MXRF, que já possui uma grande envergadura e é detentor da maior base de cotistas do mercado.

Do ponto de vista financeiro, apesar do custo elevado da oferta, o preço de subscrição (R$ 10,07) representa um desconto de aproximadamente 1,25% em relação ao preço de mercado atual (R$ 10,20) do MXRF11, o que torna a emissão atrativa.

Sendo assim, ainda que no Nord FIIs tenhamos optado por acompanhar o MXRF de fora aos preços atuais, se você é cotista do Fundo e gosta da sua estratégia, faz todo o sentido exercer os direitos de preferência (MXRF12). Afinal, a oferta é boa e não prejudica o cotista.

Carteira de fundos imobiliários da Nord

Desde a sua criação, em agosto de 2020, até maio deste ano, essa carteira Nord FIIs teve +32,04% de valorização. A título de comparação, no mesmo período, o IFIX, principal índice de FIIs da Bolsa, rendeu +21,78%.

Quem seguiu à risca as nossas recomendações durante esse período ganhou do IFIX.

A boa notícia é que você pode conhecer todas as indicações de compra agora e ainda ganhar a assinatura do Nord Dividendos, como cortesia, sem pagar nada a mais por isso.

Assim, você terá duas estratégias com foco em renda passiva: fundos imobiliários e ações de dividendos.

LIBERAR O MEU ACESSO AO NORD FIIS + NORD DIVIDENDOS [ BÔNUS ]

Postado originalmente por: Nord Research